- Cerrar

- Portada

- Ir a la edición General

- Edición Alicante

- Edición Castellón

- Edición Valencia

- Comarcas

- Edición papel

- Y además...

- L´Art del Sport Blue

- Arte y Moda

- Canal educación

- Canal empleo

- Canal hostelería

- Ciencia

- Cine

- Comunitat

- Cultura

- Deportes

- Economía

- El Picudo

- En Busca del Tesoro Perdido

- En valencià

- Galerias Imágenes

- Gambling

- Gastronomía

- Información y contacto

- La foto del Periódico de Aquí

- Los Toros de Aquí

- Música

- Opinión

- Pasatiempos - Ocio

- Premios TV

- Salud

- Sorteos y loterías

- Stilo latino

- Sucesos

- Tarifas

- Tribunales

- Turismo

- TV

Capítulo 3: La bestia negra del ahorrador

Jose María Tordera Baviera es European Financial Planner EFPA (asociado 15036)

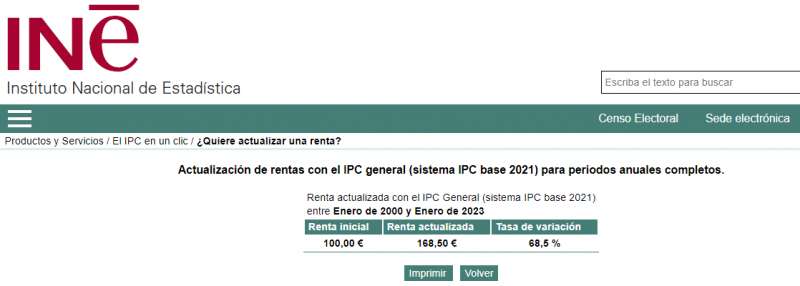

Por eso la reacción de todos los bancos centrales de todos los países occidentales fue subir bruscamente los tipos de interés. En teoría un ahorrador, podría decir, por fin, por fin se remunera mi ahorro. Pues bien, yo le diría haga cuentas, porque realmente lo que debe importarle a un ahorrador es disfrutar de tipos de interés REALES positivos, es decir, que lo que perciba de manera neta finalmente sea superior a la pérdida de valor por la inflación. Percepción neta, y aquí hay que afinar, porque como usted sabrá cualquier rendimiento del capital mobiliario que usted perciba “explícitamente” en su cuenta va a llevar una carga fiscal entre el 19% y el 28% en función de su base del ahorro. Si usted estaba encantado por recibir un 3,5% por su letra del tesoro, no se haga muchas ilusiones porque realmente le está “rentando” como máximo un 2,83%, y si, como debiera, le resta la inflación que sufrimos en el 2022 usted es un 5,59% más pobre. Y en 2023 aunque se suavice, los precios siguen subiendo por encima del 3%, el cual hay que seguir acumulando a lo ya subido fuertemente en el 2022.

Sea inteligente, busque fórmulas, que las hay, que le permitan un diferimiento fiscal, diversifique entre diferentes opciones de inversión, compare, dedique tiempo a estudiar y adquirir un nivel de competencia financiera, indague, déjese asesorar por buenos profesionales, que como en todo oficio los hay, y no permita que el ahorro generado con mucho esfuerzo se lo coma el “monstruo de la inflación”.

Categorías de la noticia

Más noticias

Encuesta |

-

Otros productos de Eventos y digitales valencianos, S.L.